التحليل الأساسي

بدأ هذا العام بقوة، وكان الذهب من بين أفضل فئات الأصول أداءً في عام 2025، حيث ارتفع بنسبة 12% حتى الآن. وعلى مدار الشهرين الماضيين، تفوق المعدن على الكثير من الأصول، ويبدو أن الذهب في وضع يسمح له بتجاوز 3000 دولار بسهولة في الأسابيع المقبلة.

هناك العديد من الأسباب التي تجعلنا نعتقد أن أسعار الذهب ستستمر في الارتفاع، مثل التراكم المستمر للذهب من جانب البنوك المركزية، والتضخم المستمر، ونقص المعروض العالمي من الذهب المادي.

البنوك المركزية التي تحتفظ بما يصل إلى %20 من إجمالي احتياطيات الذهب العالمية تشكل مفتاح النمو طويل الأجل في الطلب على المعدن، ففي السنوات الأخيرة كانت البنوك المركزية في جميع أنحاء العالم تجمع كميات كبيرة من الذهب، وتجاوزت عمليات الاستحواذ الصافية للبنوك المركزية على الذهب 1045 طنًا في عام 2024، مسجلة بذلك العام الثالث على التوالي من عمليات الشراء التي تزيد عن 1000 طن، وجاءت معظم المشتريات من خارج الولايات المتحدة وأوروبا الغربية، وكانت أكبر أربع دول حاملة للسيادة الولايات المتحدة وألمانيا وفرنسا وإيطاليا، بجانب حمى الذهب التي قادتها مجموعة البريكس وغيرها من الدول النامية، ولم تستحوذ على احتياطيات إضافية.

والسبب وراء فشل الولايات المتحدة ودول أوروبا في الحصول على المزيد من الذهب بسيط، فمعظم هذه الدول لا تملك المال الكافي. فالولايات المتحدة وإيطاليا وفرنسا مثقلة بالديون، حيث تجاوزت نسبة الدين إلى الناتج المحلي الإجمالي %100، وتضطر هذه الدول إلى استخدام عائدات إصدار الأوراق المالية الحكومية لتمويل العجز الحكومي المتزايد وليس لشراء الذهب أو غيره من الأصول القيمة.

بجانب تراجع الدولار، فقد أدى تسليح النظام المالي الأميركي، والذي بدأ على محمل الجد في عام 2022، إلى تحفيز العديد من الدول على تنويع حيازاتها السيادية بعيداً عن الدولار الأميركي، وكان الذهب المستفيد الرئيسي. والعكس صحيح، فقد جاءت مشتريات البنوك المركزية من الذهب على حساب الدولار الأميركي. فلعدة سنوات، كانت البلدان في مختلف أنحاء العالم تبيع سندات الخزانة الأميركية المحتفظ بها في حسابات الاحتياطي الأجنبي لديها لتمويل مشترياتها من الذهب، وقد أدى هذا إلى زيادة تكلفة الاقتراض من جانب وزارة الخزانة الأميركية. كما فرض ربط آليات الدفع البديلة بضمانات الذهب ضغوطاً على دور الدولار الأميركي في الأسواق العالمية.

لقد ثبت أن التضخم أكثر استمرارًا، فقد جاءت قراءة مؤشر أسعار المستهلك في الولايات المتحدة لشهر يناير أعلى من التوقعات عند 3%، وكان التضخم الأساسي (باستثناء أسعار المواد الغذائية والطاقة) أعلى من ذلك عند 3.3%. وقد ارتفع التضخم الآن لأكثر من ثلاث سنوات، مع ارتفاع المستوى العام للأسعار بأكثر من 20% منذ عام 2021. وعلى المدى الأطول، تضاعف المعروض النقدي في الولايات المتحدة ثلاث مرات منذ الأزمة المالية العالمية في عام 2008، في حين نما المعروض من الذهب بنسبة 1% إلى 2% فقط سنويًا. وبالتالي، تضاعفت أسعار الذهب التي يتم التعبير عنها بالدولار إلى ثلاثة أمثالها، مما يشير إلى أن الذهب كان تمثيلًا أكثر صدقًا للقوة الشرائية مقارنة بالدولار المتدهور.

تتكهن أسواق الاستثمار بأن الحكومة الأمريكية قد تعيد تقييم احتياطياتها من الذهب، التي لا تزال مسجلة في الدفاتر بتكلفة تاريخية تزيد قليلًا على 42 دولارًا للأوقية، إلى القيمة السوقية الحالية التي تقترب من 3000 دولار. ومن شأن هذا أن يسد على الفور جزءًا كبيرًا (ربما ما يقرب من تريليون دولار) من الفجوة الهائلة في الميزانية العمومية للبلاد. وقد تعهد الرئيس ترامب بمراجعة مخزون الحكومة الأمريكية من الذهب، المسجل رسميًا عند 8133 طنًا، لأول مرة منذ نصف قرن. ومن شأن التدقيق المادي الناجح أن يعزز الثقة في الوضع المالي للولايات المتحدة، في حين أن أي عجز قد يصدم الأسواق المالية العالمية ويزيد من تشويه مصداقية ليس فقط الولايات المتحدة، بل والحكومات في جميع أنحاء العالم.

في مختلف أنحاء العالم، كانت العديد من الدول تحتفظ تاريخيًا باحتياطياتها من الذهب لدى بنوك مركزية أجنبية، وخاصة في لندن، حيث تشكل جمعية سوق السبائك في لندن مركز تجارة الذهب في إنجلترا. ولكن في السنوات الأخيرة، بدأت العديد من الدول في إعادة حيازاتها إلى بلدانها الأصلية، مما أدى إلى تعطيل أسواق لندن وفرض ضغوط على الأسعار بسبب النقص المتزايد في الذهب المادي.

في الأسابيع الأخيرة، ارتفع الطلب على تسليم الذهب المادي بشكل كبير، حيث أدت المخاوف الجيوسياسية إلى حركة ضخمة للذهب المادي من المملكة المتحدة وأوروبا إلى خزائن في نيويورك وأماكن أخرى. وقد تسبب هذا في نقص المعروض وزيادة التكهنات حول التلاعب بالأسعار. كما شعرت الأسواق الأوروبية بالفزع بسبب تهديدات الرئيس ترامب بفرض تعريفات جمركية، مما أدى إلى اتساع فروق الأسعار بين أسواق الذهب وسرَّع من حركة السبائك نحو الولايات المتحدة.

هذا الارتفاع في الطلب على الذهب المادي وما يترتب عليه من اختناقات لوجستية لا يفرض ضغوطًا على أسعار الذهب فحسب، بل يؤدي أيضًا إلى خلق دوامة من الطلب. وعلى غرار سحب الودائع من البنوك، قد يتسارع الطلب على سحب الذهب من قبل العملاء القلقين بشأن أمن حيازاتهم، مما يزيد الضغط على العرض المادي ويدفع الأسعار إلى الارتفاع بسرعة. كما أن العديد من عقود المشتقات الذهبية تعتمد على ضمانات مادية، وإذا تعذر تأمين هذه الضمانات، فقد يؤدي ذلك إلى فشل العقود. وهذا أحد الأسباب التي تجعل الاحتفاظ بالذهب المادي أكثر تفوقًا مقارنة بصناديق الاستثمار المتداولة أو غيرها من العقود الاستثمارية التي لا تضمن تسليم الذهب عند الطلب.

تحركات الأسواق:

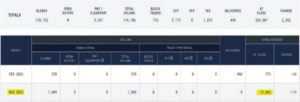

تشير فترة التسليم في مارس، التي تبدأ يوم الجمعة 28 فبراير، إلى طلب مادي قوي. وعلى الرغم من أن هذا الشهر عادة لا يشهد عمليات تسليم كبيرة، إلا أن الاهتمام المفتوح ظل ثابتًا عند حوالي 15 ألف، مما يعزز التوقعات بأن يتم تسليم ما بين 1.5 مليون إلى 3.5 مليون أونصة في ذلك اليوم.

ولكن هناك جني أرباح حدث من المتعاملين في الفترة السابقة، حيث تم بيع ما يقارب 2 مليون أونصة في السوق نتيجة عمليات جني الأرباح. لذلك، قد يكون المسار الصاعد بدأ في الضعف، ومن المحتمل أن يواجه بعض التراجعات قبل استئناف أي حركة صعودية جديدة.

التحليل الفني

المستويات الحالية للذهب تأتي لأول مرة في التاريخ، والسوق الآن مليء بالمستجدات. أوروبا تفكر في إعادة معيار الذهب، وأمريكا تسعى إلى إعادة التقييم، في حين أن هناك عجزًا في الطلب وعجزًا في إنتاج المناجم، مما يدفع الأسعار إلى الارتفاع وسط حالة من الفوضى. الجميع يشتري خوفًا من عدم القدرة على الشراء في المستقبل، لكن هنا يجب أن نتحلى بالبصيرة ونتوقع متى سينعكس السوق.

نقول في جولد ايرا: القمة تأتي عندما يتفائل الجميع، ويرتفع السعر عند مرحلة التشاؤم، وهذه قاعدة الأسواق. ولذلك نحن نتوقع الآتي:

أن ترتفع الأسعار إلى مستويات 3000-3050، ونتوقع أن تكون التحركات كالآتي:

أن تهبط الأسعار إلى مستويات 2940، ثم نتوقع الارتفاع إلى مستويات 2950، ثم 2955، يليها انخفاض إلى مستويات 2925-2920، ثم الارتفاع إلى مستويات 3000-3050، ومن ثم الانهيار إلى مستويات 2800.

محلل وخبير في سوق الأوراق المالية والذهب وعضو بإدارة شركة جولد إيرا لتجارة والاستثمار في الذهب والمعادن النفيسة