التحليل الأساسي

في مقالة حديثة نشرتها صحيفة نيويورك تايمز نصحت الصحيفة بشراء الذهب.

أشارت إلى مسيرة الذهب القياسية منذ عام 2020، ومع ذلك فإن ما أخطأ فيه المقال هو ربط الظاهرة بالسياسات الرئاسية بدلاً من السياسة النقدية للبنك المركزي، ويمكن لسياسات الخزانة أن تساهم في نمو المعروض النقدي من خلال إصدار الديون، ويمكن للسياسات الرئاسية أن تضيف وقودًا إلى الحرائق الاقتصادية.

بغض النظر عمن يصبح رئيسًا لبنك الاحتياطي الفيدرالي، فإن الأدوات الوحيدة التي تعرف البنوك المركزية حقًا كيفية استخدامها هي التضخم. إن طباعة النقود وأسعار الفائدة المنخفضة بشكل مصطنع هي الأساليب الوحيدة التي يمتلكها بنك الاحتياطي الفيدرالي في جهوده لإدارة الاقتصاد.

التضخم هو توسع في المعروض النقدي وليس ارتفاع الأسعار، حيث ترتفع الأسعار نتيجة للتضخم وليس العكس. ومع ذلك، بينما تعزو مقالة نيويورك تايمز هذه الزيادة بنسبة 12% في عام 2025 بعد ارتفاع بنسبة 27% في عام 2024 إلى سياسات الرئيس دونالد ترامب في ولايته الثانية، مثل التعريفات الجمركية وخطط الترحيل، فإن المحرك الأساسي هو أن السياسة النقدية للبنك المركزي أدت إلى تضخم المعروض النقدي وتآكل الثقة في العملة الورقية، مما دفع صعود الذهب.

يقول المحللون إن التعريفات الجمركية التي اقترحها ترامب على كندا والمكسيك والصين يمكن أن تؤدي إلى زيادة التضخم من خلال رفع تكاليف الاستيراد، إلى جانب ضغوط سوق العمل الناتجة عن سياسات الترحيل، مما يدفع المستثمرين نحو الذهب. كما يمكن أن تؤدي الاضطرابات في التجارة والعمالة بالفعل إلى رفع الأسعار، حيث ستنتقل تكاليف الواردات المرتفعة إلى المستهلكين. لكن النمو في المعروض النقدي هو ما يمثل التضخم، بينما تُعد زيادات الأسعار أحد آثاره اللاحقة. وتشير مكاسب الذهب إلى قلق أعمق مرتبط بإجراءات بنك الاحتياطي الفيدرالي، وليس أي إدارة سياسية بعينها.

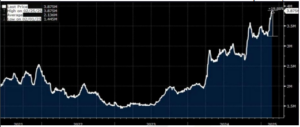

تضخم المعروض النقدي M2 من 15.4 تريليون دولار في أوائل عام 2020 إلى أكثر من 21 تريليون دولار اليوم، وفقًا لبيانات بنك الاحتياطي الفيدرالي. وفي الوقت نفسه، تظل أسعار الفائدة أقل من المعايير التاريخية، حيث تؤدي أسعار الفائدة المنخفضة إلى تثبيط الادخار وخفض قيمة العملة الورقية، مما يجعل الذهب، وهو أصل محدود ومحمي من تأثيرات طباعة النقود، خيارًا جذابًا للتحوط.

تركز صحيفة التايمز على تهديدات ترامب بالرسوم الجمركية، لكن البنوك المركزية هيأت المسرح منذ فترة طويلة.

ملحوظة:

نقول في جولد ايرا إن العلاقة بين الذهب والديون هي 1:1، بمعنى أنه إذا ارتفع الدين الأمريكي بمقدار تريليون دولار، فسوف ينتج عن ذلك ارتفاع في قيمة الذهب بنسبة 1.4%.

لقد رصدت صحيفة التايمز الذهب عند مستوى 2900 دولار ونصحت قراءها بالشراء، مدركة بحكمة أن هذا الارتفاع لم ينته بعد، لكنها أغفلت السبب الجذري وراء ارتفاع أسعار الذهب وافترضت أن التضخم وارتفاع الأسعار هما نفس الشيء. إن البنوك المركزية، بآلات الطباعة وسياسات أسعار الفائدة، هي مهندسة التضخم، وهناك الكثير من الأشياء التي قد تؤدي إلى ارتفاع الأسعار، حيث إن تضخم المعروض النقدي هو قوة واحدة من بين العديد من القوى الأخرى التي تعمل على تآكل القوة الشرائية للدولار وتستمر في دفع الذهب إلى مستويات قياسية.

بعض فنيات الأسواق:

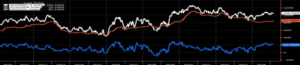

استثمارات صناديق الاستثمار المتداولة في الذهب تضيف حوالي 1.5 مليون أونصة خلال الأسبوع.

الوضع المالي للذهب يُظهر الإجمالي باللون الأبيض، وقيمة الأونصة مقسمة حسب صناديق الاستثمار المتداولة باللون البرتقالي، والأموال المدارة الصافية للعقود الآجلة باللون الأزرق.

ارتفعت حيازات صناديق الاستثمار المتداولة في الذهب الصينية بنسبة 20% في فبراير 2025، وإن كانت أصولها المدارة أصغر بكثير من صناديق الاستثمار المتداولة في الذهب في الولايات المتحدة.

تشير تقارير لجنة تداول السلع الآجلة الحالية إلى أن متداولي الأموال المدارة قاموا بتحويل حوالي مليون من عقود مراكزهم الشرائية إلى صفقات فروق الأسعار، أي أنهم قاموا بعملية جني أرباح للشراء من الأسفل.

بناءً على بعض الخوارزميات الخاصة بنا، هناك دورتان لدخول البنوك إلى الأسواق: الدورة الأولى لـ”جولد إيرا” والدورة الثانية لـ”جولد إيرا”. تشير الدورة الأولى إلى وصول الأسعار إلى القاع بعد الهبوط لمدة تتراوح بين 12 إلى 22 يومًا، بينما تحدث الدورة الثانية عندما تصل الأسعار متأخرة، حيث يكون القاع بين 27 إلى 35 يومًا. وبناءً على ذلك، إذا هبط الذهب بقوة خلال الأسبوع الحالي، فمن المتوقع أن يتكون القاع بين 12 و15 مارس، أما إذا تأخرت هذه الأسعار، فإن القاع سيتشكل بين 27 مارس و4 أبريل.

التحليل الفني

قد نكون اقتربنا من قاع الربع الأول، وهو ما نشير إلى احتمالية حدوثه في بداية شهر مارس. في حال ارتفع الذهب واستقر أعلى من مستوى 2850، فإننا لا نتوقع ارتفاعًا سريعًا، بل سيكون هناك تذبذب يليه ارتفاع خلال المدة المذكورة سابقًا، وفي حال تأخر هذا الارتفاع، ستتغير التوقعات وفقًا لذلك.

وبناءً على ذلك، نتوقع السيناريو التالي: إذا ارتفعت الأسعار واستقرت أعلى من 2850، فسيكون المسار العرضي بين مستويات 2850 و2890، وإذا استقرت أعلى من 2890، فمن المتوقع أن ترتفع إلى 2912 ومنها إلى 2950، وفي حال اختراق مستوى 2960، فإننا نتوقع الوصول إلى مستوى 3000.

على الصعيد الآخر، إذا هبطت الأسعار إلى مستويات 2828 و2805، فمن المتوقع أن يكون القاع للربع الأول قد اكتمل، ومن هناك نستهدف مستوى 3000 بارتفاع قدره 200 دولار لكل أوقية.

محلل وخبير في سوق الأوراق المالية والذهب وعضو بإدارة شركة جولد إيرا لتجارة والاستثمار في الذهب والمعادن النفيسة